|

|

|

|

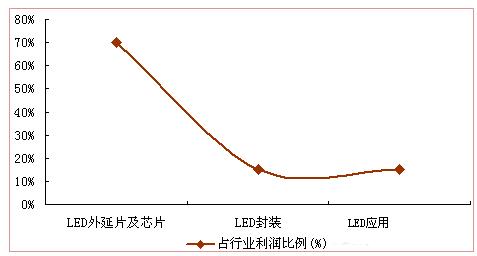

LED产业链各环节价值差异较大,产业价值链附加值曲线呈现“长尾型”特征:上游的发光材料外延加工及芯片制造要求的设备投入资金量很大,且加工技术复杂,由于高技术和高投入,企业赚取的利润约占整个产业链的70%;中游封装和下游应用领域技术难度相对较低、缺乏核心技术、进入门槛低、竞争激烈,利润也比较少,企业专区的利润在整个产业链之中大约各占10%-20%。

LED是继白炽灯、荧光灯后的第三代主要照明技术,LED优点众多,具有节能(比白炽灯节能80%,比荧光灯节能15%)、环保、显色性好、寿命长(LED寿命在5万-10万小时之间,远高于白炽灯和荧光灯,维护成本极为低廉)等优点。

中国的LED产业起步于上世纪80年代,先由下游封装做起,再逐步进入上游外延片生产;2000开始加大对高亮度四元芯片和GaN芯片的投资,通过启动多项重点工程支持半导体照明技术的研发和产业化,初步形成了完整的产业链,在下游集成应用方面形成了一定发展优势。

LED产业链各环节价值差异较大,产业价值链附加值曲线呈现“长尾型”特征:上游的发光材料外延加工及芯片制造要求的设备投入资金量很大,且加工技术复杂,由于高技术和高投入,企业赚取的利润约占整个产业链的70%;中游封装和下游应用领域技术难度相对较低、缺乏核心技术、进入门槛低、竞争激烈,利润也比较少,企业专区的利润在整个产业链之中大约各占10%-20%。LED产业属于高新技术产业,其高技术含量特点一定程度上决定了LED外延片、LED芯片设计研发及加工环节的高附加值。

图表2:LED产业链价值曲线图(单位:%)

LED上游投资额大,技术人才匮乏,投资风险大

《2013-2018年中国LED行业市场前瞻与投资战略规划分析报告》显示,目前我国LED产业链上游的外延/芯片领域受到资本实力强大的企业的关注,这些企业有上市公司(如江西联创、长电科技等),也有资本雄厚的民营企业(如深圳世纪晶源、厦门三安、大连路美等)。目的是通过上游高端切入,力争在LED整个产业占据主导地位;但该领域投资额度大,专业技术人才比较匮乏,投资风险比较大。

LED中游封装领域接近应用市场风险小,受投资企业青睐

前瞻产业研究院认为相对于外延芯片“双高”的特点,投资LED产业链中游的封装领域不但可以降低技术风险,且投资规模适中,更加接近于应用市场而降低市场风险,故受到国内企业的青睐,尤其是对功率型封装领域的投资较多。

LED下游准入门槛低,价格竞争激烈,投资额低回收快

而LED产业链下游应用产品的市场准入门槛最低,是直接面对终端市场的领域,技术风险小、投资额低而且回收快,是小额资本进入LED行业的首选。如圣诞灯、草坪灯、手电筒、指示灯、信号灯等产品,这类企业在深圳、广州、厦门、宁波等地已经形成了产业集聚;但因该领域进入门槛低,市场竞争日益激烈,定单对企业的生存与发展致关重要,多数厂商采取低价竞争策略,产品品质缺乏基本保证。

责编:李杰

「中照网」所刊原创内容之著作权属于「中照网」网站所有,未经本站之同意或授权,任何人不得以任何形式重制、转载、散布、引用、变更、播送或出版该内容之全部或局部,亦不得有其他任何违反本站著作权之行为。

专注智能会议室、酒店、展厅、展位、办公室、教室、等项目,全国调光照明产品现货供应商,复旦电光源精英与专业调光照明安装队组合

从事景观亮化照明工程设计、预算、现场施工管理、安装、LED电子系列产品研发、制造、销售为一体的高新技术企业

专业生产led日光灯、led面板灯、led球泡灯、led天花灯、led射灯等,广泛用于酒店、办公室、商场、医院、工厂、学校等场合

专业生产LED交通信号灯、交通信号控制机、LED诱导标志、盲人钟、移动电话屏蔽器、LED汽车高位刹车灯、发光二极管、LED应用产品

各类光源专用光色电综合检测仪器、LED专用测试仪器、光谱辐射计、积分球、EMC电磁兼容测试仪器、变频电源等光电测试仪器

公司创建于1993年,中国最大的LED GU10灯泡生产厂家。GU10和MR16 COB 射灯采用硼硅玻璃透镜,避免了普通亚克力透镜高温下容易变形的缺陷

专业生产发光二极管、LED水底灯、射灯、LED显示屏、LED装饰照明灯具、红外发射管、数码管、时间显示板、光敏管、LED显示模块、背光源等

专业生产和销售:空中探照灯、城市之光等户外强光灯;大功率LED户外灯;230W光束灯,330W光束灯,摇头灯,LED摇头灯等舞台灯光系列